随着数字经济时代的全面到来,儿童财商教育的重要性日益凸显。从压岁钱管理到教育金储备,一张专属的儿童银行卡不仅承载着财富管理的功能,更是培养孩子金融素养的重要工具。本文将结合最新政策与银行实务,为家长提供全方位的开户指南。

一、年龄分层与法律依据

根据《民法典》第十九条及《银行卡业务管理办法》,儿童开户需结合民事行为能力划分:

1. 0-8周岁

2. 8-16周岁

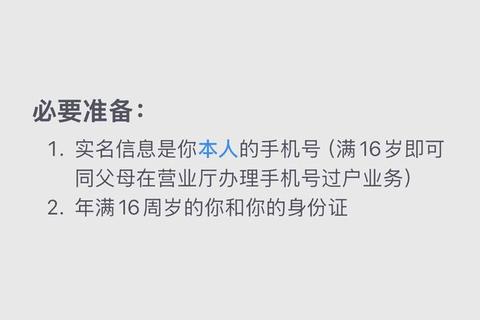

3. 16-18周岁

二、办理全流程解析(以工商银行萌娃卡为例)

1. 材料准备阶段

2. 银行选择策略

| 银行名称 | 特色服务 | 年龄门槛 | 功能优势 |

|||||

| 工商银行 | 萌娃卡定制 | 0岁起 | 照片卡面、成长基金定投 |

| 招商银行 | 亲子联名卡 | 6岁起 | 消费限额动态调整 |

| 建设银行 | 生肖主题卡 | 10岁起 | 教育缴费专属通道 |

3. 现场办理步骤

三、账户使用安全守则

1. 风险防护机制

2. 常见风险场景应对

→ 立即通过手机银行冻结账户,72小时内补办新卡

→ 保留聊天记录,通过银行申请“未成年人交易争议处理”

四、进阶功能开发与教育实践

1. 财商培养工具

2. 账户升级路径

当儿童年满16周岁时:

五、特别注意事项

1. 跨境账户管理

若涉及境外教育金储备,可通过监护人代理开立新加坡星展银行儿童账户,需提供:

2. 账户继承规则

根据《民法典》第一千一百四十七条,未成年人账户资金属于个人财产。若发生监护权变更,需持法院判决书至银行办理账户管理权转移

行动建议

1. 优先选择支持「智能监护系统」的银行(如工商银行、招商银行)

2. 每季度与孩子共同查看账户流水,分析消费结构

3. 16周岁时及时办理账户功能升级,培养独立理财能力

通过科学的账户管理,不仅能守护孩子的资金安全,更能播种财商教育的种子。建议家长根据儿童成长阶段,动态调整账户功能,让金融工具成为陪伴孩子成长的智慧伙伴。