孩子的健康成长牵动着每位父母的心,而科学配置保险是守护这份成长的重要屏障。数据显示,0-14岁儿童意外伤害发生率为10%-20%,白血病等重大疾病发病率逐年上升,但多数家庭对儿童保险的认知仍停留在“买贵不买对”的误区中。如何用有限预算搭建全面保障体系?以下从风险解析到方案定制,为您拆解少儿保险的规划逻辑。

一、识别风险:孩子成长中的三大隐形威胁

1. 意外伤害:52%的儿童意外发生于家中,烫伤、摔伤、误吞异物等高频事件需重点关注。交通事故、溺水等低概率高危害事件更需防范。意外险的医疗报销功能可覆盖90%的意外医疗支出,0免赔、不限社保的产品每年仅需60-150元。

2. 疾病风险:

3. 教育中断风险:重大疾病可能导致教育资金链断裂,带有保费豁免功能的重疾险可确保保障持续。

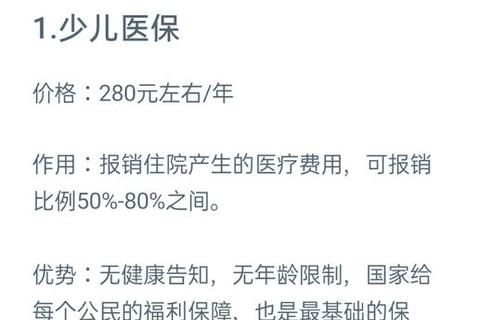

二、保险配置四层防御体系

第一层:国家基础保障

第二层:核心商业保险组合

1. 百万医疗险:

2. 重疾险:

3. 意外险:

第三层:补充保障

第四层:教育金储备

在健康保障完善后,可通过增额终身寿(如青云卫5号)进行教育金储备,3.0%复利锁定长期收益。

三、四大黄金配置方案(2025版)

| 预算区间 | 适用家庭 | 方案构成 | 年保费 |

|-|-|--|-|

| 1000元 | 经济型 | 少儿医保+平安小顽童意外险+大黄蜂13号(50万/30年)+金医保百万医疗 | 900-1200 |

| 3000元 | 均衡型 | 少儿医保+小顽童意外险+健康保青春多倍版(50万/终身)+金医保医疗险 | 2800-3500|

| 6000元 | 品质型 | 基础方案+工银安盛御享人生(二次重疾赔付)+MSH中端医疗 | 5500-6500|

| 10000元 | 高净值家庭 | 基础方案+中英康享人生(多次赔付)+教育金(年缴3万) | 9000-11000|

四、避坑指南:90%家庭易犯的投保误区

1. 本末倒置:家长未配置保险直接给孩子买。建议家庭保费占比:父母70%、孩子20%、老人10%。

2. 超额投保:10岁以下儿童身故保额上限20万,意外险无需追求高保额。

3. 条款陷阱:

4. 健康告知:早产儿、卵圆孔未闭合等情况需人工核保,隐瞒病史将导致拒赔。

五、动态管理:伴随成长的保险调整

建议每2年检视保单,重点关注医疗险续保条件、重疾险是否覆盖新增高发疾病(如川崎病、重度抑郁症)。

行动建议:

1. 出生30天内完成少儿医保登记

2. 通过“保险行业协会官网”核查产品备案信息

3. 优先选择支持智能核保的线上产品(如大黄蜂13号)

4. 家庭年保费控制在总收入8%-10%,避免影响生活质量